Escuela de Gobierno

En los medios

Clase media. La odisea de los que caen en la pirámide y se aferran a una esperanza

Marcelo Rabossi, profesor de la Especialización y la Maestría en Políticas Educativas, fue consultado sobre el acceso de los jóvenes a las universidades.

La historia de la clase media argentina en las últimas dos décadas podría ser una remake de la novela Lo que el viento se llevó. Solo que en vez de tratarse de la supervivencia en la guerra civil estadounidense, giraría en torno de lo que cada crisis le fue quitando a la identidad del grupo social: lo que cada crisis se llevó.

Los cambios en patrones de consumo de los últimos 10 años avanzan. Las familias compran segundas marcas buscando ahorrar, reducen el servicio doméstico y no cambian el auto. Postergan los arreglos de sus casas, no reemplazan la luminaria ni pintan las paredes. Invierten menos en actividades recreativas o culturales. Desplazan los servicios médicos a una prepaga más económica o la resignan. Tratan de mantener a sus hijos en la escuela privada, pero se van a una más accesible o directamente migran a la educación pública.

Definir quiénes componen la clase media y cuántos son no es simple. El Indec sola publica los hogares “no pobres”, pero no evalúa periódicamente la composición de los escalones de la pirámide. Según diversos especialistas, la clase media está integrada por quienes registran ingresos por encima de la canasta básica total, adquirieron un buen nivel educativo y tienen acceso a una vivienda, aunque ningún factor es absoluto. La cantidad de personas “no pobres” en la Argentina fue 17,1 millones en el segundo trimestre del 2021.

Solo durante 2020, el Banco Mundial calculó que 1.700.000 personas de clase media cayeron en la pobreza. “Desde 2011 a la fecha se perdió a cerca de un 20% de la clase media. Además, todo el fragmento se volvió más pobre y, por dentro, hay un gran grupo en situación vulnerable”, sintetizó Agustín Salvia, director del Observatorio de la Deuda Social de la UCA.

Aunque han perdido, los segmentos socioeconómicos se amalgaman con mucho más que tan solo una línea de ingreso familiar. El pegamento que une la construcción idílica de la clase media no tiene que ver con las finanzas; por lo contrario, está compuesta de creencias intangibles: una eterna aspiración de progreso y una coincidencia en la filosofía de vida que las familias se resisten a dejar ir, pese a lo que les fue arrebatado.

Rafael es propietario de un comercio en CABA, donde hace casi cuatro décadas se dedica a la joyería y la relojería. Durante una entrevista con LA NACION, ingresó un cliente de aproximadamente 40 años al negocio y preguntó cuánto costaba cambiarle la pila a un reloj de muñeca. Era plateado y de marca japonesa. Rafael lo examinó y le indicó que saldría $600 pesos. “Uh, dejame pensarlo, maestro. Gracias igual”, contesto al retirarse del local. “Viste cómo está la cosa...”, se lamentó Rafael.

Admite que la jubilación no le alcanza, pero asegura que sus ahorros lo sostienen a flote. Es otra la razón por la que va todos los días a su comercio: quiere trabajar. “Es lo que hay que hacer”, comentó. “Yo compré en el 87 con un crédito. Si no fuera mío el local hubiera sido imposible mantener el negocio. Hoy tengo que gastar mi propio capital para venir a atender”, admitió. Lo que gasta en la nafta para trasladarse supera lo que gana en la mayoría de los días. Paga para trabajar.

La dignidad del trabajo, el sueño de la casa propia, la movilidad social ascendente, el auto renovado cada tres o cuatro años y el mérito son, además de hechos y valores realizables (o que eran realizables) en lo práctico, sogas imaginarias que mantienen unidos hasta a aquellos que, según el Indec, ya cayeron a los eslabones más bajos de la pirámide.

Un estudio del Observatorio de Psicología Social Aplicada de la UBA muestra la resiliencia que el ideal colectivo ha tenido frente al declive económico: el 85% de los individuos dice sentirse parte de la clase media. Contrastado con la realidad, es una cifra improbable: el 40% de la sociedad argentina está por debajo de la línea de pobreza.

Cada recesión económica resultó un golpe certero: los analistas destacan seis crisis en los últimos 10 años y una “burbuja de consumo” en 2017.

Hubo un achatamiento de la pirámide. Todos los estratos socioeconómicos se volvieron más pobres. La “clase media precaria” contiene a aquellos que están a un soplido inflacionario o a una demora en el incremento del salario de caer bajo la línea de pobreza. Conlleva cambios en patrones de consumo, incertidumbre permanente y, para los expertos, una “luz al final del túnel cada vez más lejana”.

Desde diciembre de 2016 a junio de este año, la inflación acumulada superó el 385%. Según el Ministerio de Trabajo, en el mismo período el ingreso formal registrado promedio pasó de $14.501 a $55.052, un aumento de 280%.

La pérdida del valor del salario frente al aumento de precios es más preocupante aun cuando se lo compara con la canasta básica total, el conjunto de bienes y servicios que traza la línea de pobreza. En junio, indicaba que eran necesarios $66.488,33 para mantener a flote una familia “tipo” de cuatro integrantes. Es decir que el salario de un trabajador promedio, en las mejores condiciones laborales del mercado, está $11.436 por debajo de lo que requiere para sostener a su familia en la clase media.

A un soplido de la pobreza

“La clase media, además, se divide en tres partes: alta, típica y baja. Lo que empezó a agrietarse es el interior del constructo global. El 60% de la clase media es baja. Lo que esta ocurriendo es que hay un sector que nosotros lo llamamos ´clase media pauperizada´ que desde el punto de vista psicológico esta viviendo una coartación de las metas y proyectos”, explicó Gustavo González, director del Observatorio de la UBA.

En junio de 2017, el Ministerio de Trabajo informó 6.193.200 empleos registrados en el sector privado. En el mismo mes de este año, esa cifra cayó a 5.864.000. Además de la pérdida, la falta de crecimiento deja afuera a nuevos ingresantes al mercado laboral.

El segmento ocupacional que contiene a los autónomos y cuentapropistas creció de 49,3% de los ocupados a 60,6% en 10 años (desde 2010 a 2020), de acuerdo con el Observatorio de la Deuda Social de la UCA. Según Salvia, este aumento se debe a la caída del trabajo privado dependiente. “Creció un segmento más vulnerable, sin obra social, pagando monotributo, que factura la mitad de sus ingresos en negro. El 60% de los ocupados está por fuera de toda seguridad social, tal como en 2003″, aseveró.

“Ser dueño de un comercio o de una actividad por cuenta propia implica estar sobreviviendo, estar consumiendo ahorros. Si sos un obrero asalariado, con la caída de los salarios reales, estás entrando en zona vulnerable aunque seas semi calificado. Hasta el propietario está en esa situación. Si tenés tu pequeño negocio de servicios, te conviene ser autónomo que tener gente a cargo porque tenés compromisos que no podés garantizar. Hay profesiones, particularmente para los jóvenes, que son menos demandadas en contexto recesivo como abogados recién recibidos, trabajadores sociales, biólogos o incluso médicos jóvenes, ingenieros tradicionales, diseñadores y comunicadores. La inflación va carcomiendo los salarios y esas profesiones van teniendo un proceso de empobrecimiento”, señaló Salvia.

Seis de cada diez argentinos prefieren trabajar en el sector público en vez del privado, aunque los puestos estén en igualdad de condiciones. “Hace 10 años no hay un crecimiento del segmento privado registrado. Lo único que hay como mecanismo de ascenso es el empleo publico. La gente busca el Estado para ascender socialmente. E inclusive su salario queda por debajo de la canasta básica total. El Gobierno pensó que la podía comprar con planes o incentivos. Pero se equivocan, porque sigue habiendo un sentido aspiracional de querer subsistir por sus propios medios”, explicó Jorge Colina, economista de IDESA.

Los sueños perdidos

Según los especialistas, el último proceso de transformación de la clase media ocurrió en la década del 90, cuando empezaron a dedicar gran parte de su ingreso a la prestación de servicios que antes recibían del Estado. Se volvió más frecuente mandar a los hijos a una escuela privada, contratar entre los vecinos un garita para la cuadra y dedicar parte del salario a una obra social o prepaga médica.

La clase media empobrecida se ve obligada no solo a dejar de lado los “gustos” propios del segmento socioeconómico, como las salidas de ocio o las compras de ropa en las nuevas temporadas, sino que también está implicando la cancelación de gastos percibidos como obligatorios.

La elección de mandar a los hijos a la escuela privada se está volviendo imposible para los hogares. En 2019 las matrículas en escuelas públicas crecieron 2% mientras que las de instituciones privadas cayeron 1,2% respecto al año anterior . Es una tendencia que no se advertía desde el período 2001-2002. Los datos nacionales de 2020 no se encuentran publicados, pero en la Ciudad de Buenos Aires el fenómeno se mantuvo y empeoró.

Lidia se formó como auxiliar de enfermería. Trabajó los últimos años en internación domiciliaria como profesional independiente y lograba sostener a cuatro de sus cinco hijos en un instituto de educación privada. A principios de 2020, se vio obligada a cambiarlos a una escuela pública cerca de su casa. “¿Sabés lo que son $5000 multiplicados por cuatro para mi? Ganaba tan poco que me vine a trabajar como maestranza al hospital [Muñiz] y hago algo más. Pero no lo suficiente como para que mis hijos sigan yendo al colegio con sus amigos”, relató.

El Hospital Muñiz es una institución pública ubicada en Parque Patricios. Se respira algo más de calma que hace unas semanas, cuando la Unidad Febril de Urgencia desbordaba de personas sintomáticas buscando testearse. Pero la afluencia de pacientes solo bajó en relación al coronavirus. Cada vez más vecinos acuden. Muchos de ellos migraron de sus clínicas privadas a la atención gratuita por efecto de morosidad en el pago de su prepaga o la cancelación de sus planes. “Hay muchos abuelos y muchas abuelas de PAMI que con la jubilación ya no llegan a pagar nada. Piden que los atendamos acá”, señaló Lidia.

En el sector de salud coinciden que el movimiento a la atención pública aún no es marcado debido al congelamiento de los aumentos. El año pasado no hubo incrementos hasta diciembre, cuando se les permitió a las empresas hacer una suba del 10%. Confrontados con el Gobierno, este año lograron un acuerdo de tres aumentos, lo que implica una suba del 29,5% en total.

/cloudfront-us-east-1.images.arcpublishing.com/lanacionar/2COPMH4TO5FNXIMA5BEJF6JOEI.jpg)

Muchas familias debieron resignar sus prepagas y migrar al sistema público de salud. Fabián Marelli - LA NACION

La esperanza

Si hay algo consensuado entre los sociólogos es que el último sacrificio de la clase media siempre es la educación. La idea del ascenso a través de la universidad sigue vigente. Inclusive, para algunos analistas, existe un fenómeno de crecimiento en el ingreso a la universidad en los momentos de crisis. Nada genera más certidumbre que el título bajo el brazo, una esperanza de un empleo profesional en algún momento mejor. No es una posibilidad para todos: la necesidad de salir a trabajar y los gastos universitarios dificultan el camino para muchos.

Franco tiene 21 años y vive con su familia en Ramos Mejía, donde se educó en un instituto privado. Ya no viaja a Capital en el auto de su papá, un comerciante de la zona: los gastos del traslado se volvieron demasiado elevados.

- ¿Estás estudiando? - le preguntó LA NACION.

- Todavía no. Terminé la secundaria en 2019 y quería estudiar Turismo y Hotelería. Como vino la pandemia no me anoté.

- ¿Y ahora vas a arrancar?

- Primero tengo que ahorrar. Con la cuarentena se cerró el comercio de mi viejo ocho meses y ahora no me pueden pagar la universidad a la que quiero ir. Yo tengo ganas de ir a la UADE. Así que voy a trabajar un tiempo y después me inscribo.

“La Argentina no tiene grandes trabas para entrar a la universidad, no hay exámenes eliminatorios. Pero, a veces, una deficiente formación en el secundario explica el abandono de las carreras”, planteó Marcelo Rabossi, profesor de la Universidad Torcuato di Tella.

Según la Secretaría de Políticas Universitarias del Ministerio de Educación, la retención en el primer año universitario es del 61,6%. De acuerdo a Rabossi, solo egresan cuatro de cada 10 ingresantes y el registro oficial muestra que menos de tres se reciben en el tiempo teórico de las carreras.

El impacto de la pandemia y la falta de presencialidad en la recuperación de contenidos preocupa a los expertos. El nivel educacional alcanzado por los sostenes de familia es uno de los indicadores más relevantes para medir la clase media e inclusive el que logra mantener a muchas personas dentro del segmento hoy a pesar de haber perdido los ingresos.

¿Casa propia?

El sueño de la casa propia es fundacional de la clase. Pero la falta de créditos hipotecarios y la incapacidad de ahorro obstaculizan el sueño.

/cloudfront-us-east-1.images.arcpublishing.com/lanacionar/GXIBQSKJKBARTF5NWI7NREQRC4.JPG "Image: https://resizer.glanacion.com/resizer/E6X837RvZblmLPbMq0oi-83vX-I=/879x0/filters:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/lanacionar/GXIBQSKJKBARTF5NWI7NREQRC4.JPG")

El sueño de la casa propia, cada vez más alejado. Ignacio Sanchez

“La compra de propiedades ha involucionado. Desde el 2018 el mercado inmobiliario está en caída libre, pero es un problema desde hace 30 años. En julio, se hicieron algo más de 2100 escrituras y hay 220.000 inmuebles en venta. Ni siquiera el 1% de la oferta se vende porque no hay créditos”, explicó Armando Pepe, presidente del Colegio Único de Corredores Inmobiliarios de CABA.

Según un informe de ZonaProp, la página de venta de inmuebles, la caída en la escrituración de propiedades fue de un -55,67 % en los últimos 10 años en CABA. En la provincia de Buenos Aires, el desplome fue del -36,18 %. Se registró un pico de compras en 2018, a raíz de los créditos UVA, pero luego volvió a descender en picada.

La dificultad para el acceso a la vivienda impacta de lleno en los jóvenes, que no tienen posibilidades de independizarse. La caída de las propiedades en alquiler y la imposibilidad de comprar los condiciona. “La única posibilidad es la herencia o que algún familiar les preste algo. En1978 nosotros hicimos un gran edificio en Olivos, de 300 departamentos de 1 y 2 ambientes. La cuota era de $200. Una parejita, con los dos trabajando, podía pagarla. Por ahí pedían ayuda a los padres con el pago de boleto, pero podían”, recordó Pepe. Hoy, el panorama es mucho más complicado.

Pequeños gustos

Un sondeo realizado por el Centro de Educación Servicios y Asesoramiento al Consumidor (CESyAC) mostró que del 75% del dinero percibido por un hogar en CABA se destina a cubrir servicios básicos, mientras el resto es para gastos de consumo masivo.

Agustín tiene 92 años. Se jubiló tras más de 6 décadas de trabajo como gerente de bancos y compañías. Vive con su esposa en Parque Patricios. Su rutina incluye compras de verdulería y siempre va a la misma farmacia cercana a su casa, pero cada vez le alcanza para menos. Ante la pregunta de esta cronista, admite que no vive mal, pero que compra solo lo que necesita.

En muchos casos, el ingreso no alcanza para adquirir ni lo imprescindible. Mucho menos para ahorrar o gastar en “gustos”, como comprar ropa de temporada o invitar a los nietos a almorzar. En una encuesta realizada por el Observatorio de la Deuda Social de la UCA, en el estrato socio-ocupacional medio profesional, solo el 31,2% de los hogares reportó haber podido ahorrar algo en el último mes. En el medio no profesional fue el 13,4%, en el bajo integrado fue el 2,9% y en el bajo marginal, el 1,9%.

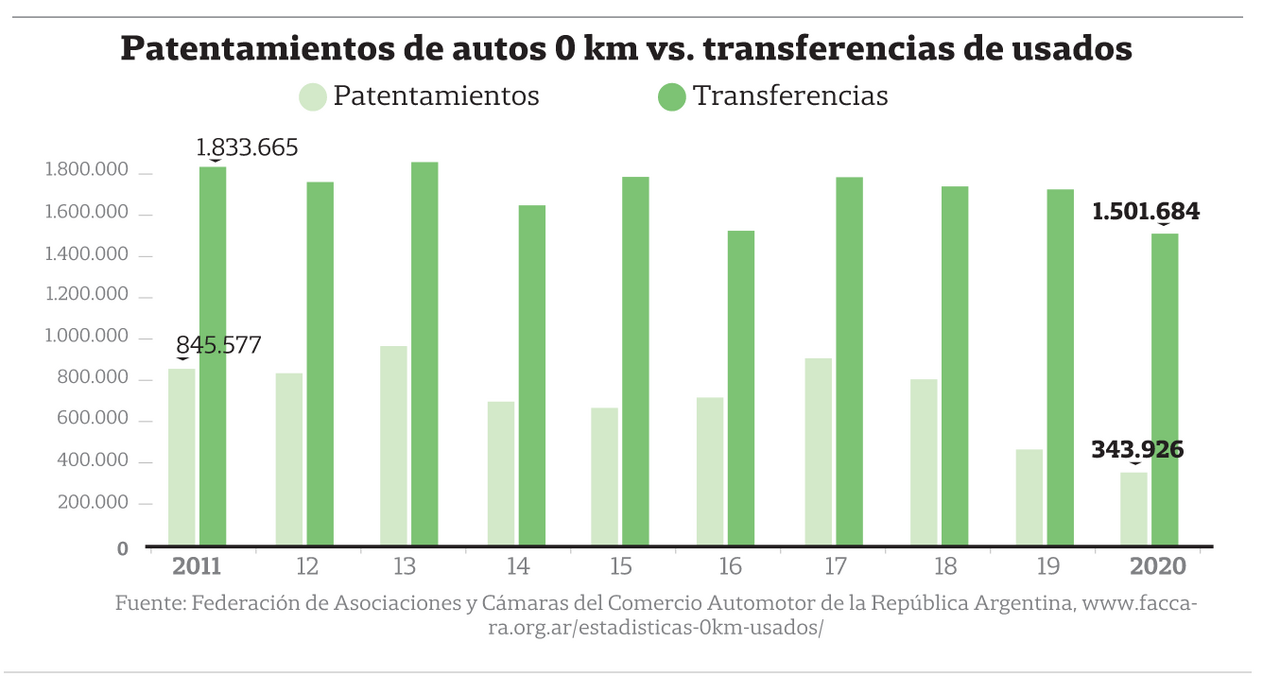

El auto expresa un claro ejemplo. Tener un vehículo propio y poder cambiarlo cada tres o cuatro años formaba parte de los consumos clásicos de las familias de clase media. Según la Federación de Asociaciones y Cámaras de Comercio Automotor, en 2011 se realizaron 845.577 patentamientos y 1.833.665 transferencias de autos. En 2020, la compra de 0km cayó un 59,33%, a 343.926, y la adquisición de usados disminuyó a 1.501.684.

Lo que se observa es que los hogares de clase media comenzaron a percibir más privaciones. En términos socio-ocupacionales, en 2020, el 55,2% de las familias del estrato medio no profesional y el 84,4% de las del estrato bajo integrado reportaron haber experimentado al menos una carencia.

Los sociólogos coinciden en que en el imaginario del grupo hay un fuerte rechazo a la ayuda estatal. Quieren y buscan subsistir por sus propios medios y son reticentes a la intervención de programas y asistencias. A pesar de esto, en los últimos 11 años hubo un aumento de los programas sociales para familias de clase media. Según el Observatorio de la Deuda Social de la UCA, en 2010 el 16,4% de los hogares medios profesionales y el 2,7% de los profesionales recibían algún tipo de programa social. En 2020, ascendió a 30,1%y 7,2% respectivamente, con una tendencia creciente en todo el período.

Estafados y con poca esperanza

“La clase media no tiene la capacidad de acceder a los niveles más altos de consumo como antes. No es fácil volver a la prepaga, a la escuela privada, invertir una nueva vivienda, cambiar de barrio, conseguir seguridad privada o comprar más megas de internet. Hay un nivel de postergación. Solo por cambio generacional podría mejorar, que implica heredar el capital económico y cultural anterior de tu familia y tomar iniciativas de progreso para generar un proceso de movilidad ascendente. Hoy solo ocurre en pequeños nichos y de manera transitoria. En la medida en que no crezcamos, van a caer en la pobreza y será estructural”, describió Salvia.

El especialista destacó que hay un sentimiento colectivo de hartazgo y enojo con la clase política, que provoca una caída en la confianza de que el futuro será mejor. Para recuperar el rumbo, no se requerirá solamente una reactivación económica que produzca oportunidades de empleo y progreso, sino también una transformación de las expectativas para que las familias vuelvan a apostar por el crecimiento.

“Los ingresos están muy menguados. En el análisis del ingreso per cápita familiar por decil, se ve que hasta el 50% tiene un ingreso de $21.254 y, en el mismo período, la canasta básica total fue un poco menor a $21.000. En el decil 6, el ingreso medio fue de $25.351. Es decir que la distancia entre una familia pobre y una de clase media es de $4000 pesos nada más”, analizó Colina.

Los sentimientos que predominan en los relevamientos son los de frustración, desasosiego, incertidumbre y sensación de estafa. La clase media se entiende náufraga. Antes, aunque estuvieran a la deriva, las familias podían soñar con navegar a un destino que les permitiera progresar. Hoy, a sus balsas les entra agua por todos lados. El objetivo es no hundirse.