Marcela Cristini: “La salida exportadora es la oportunidad para superar esta crisis y garantizar el repago de la deuda”

La investigadora asociada al Cipuv opinó sobre la actualidad de la economía argentina y propuso acciones para salir de la crisis.

La economía argentina, como la del resto del mundo, va en camino de encontrar un piso a la tercera caída consecutiva del nivel del PBI, producto de la parálisis de gran parte del aparato productivo y comercial que provocan las generalmente aceptadas medidas de aislamiento preventivo de la pandemia de la COVID-19, fenómeno que deriva en una brutal disminución de la recaudación de impuestos y en su contrapartida de notable aumento de la emisión de pesos del Banco Central para asistir al Tesoro Nacional, y las transferencias a provincias.

Y si bien aún no se conocen las estimaciones del consenso de los economistas sobre cómo será la variación esperada del PBI por trimestre, aunque algunas consultoras ya arriesgan que a una baja de poco más del 3% en el primer trimestre se sumará una contracción a ritmo de dos dígitos en el segundo, entre 12% y 17%, según sea la prórroga sucesiva de la cuarentena por módulos de 14 días que decida el Gobierno nacional, y el aumento del menú de actividades que clasifique de “esencial”, los técnicos del Fondo Monetario Internacional arriesgaron una perspectiva de recuperación generalizada hacia el año próximo.

En el caso de la Argentina el organismo de crédito internacional estimó una contracción de 5,7% en 2020 y una reactivación a ritmo promedio de 4,4% en 2021. Es lo que los economistas definen como un movimiento de ve corta (V), a una fuerte caída le seguirá un rebote de casi similar magnitud, de modo que la recesión neta respecto del nivel de 2019 se limitaría a menos de 1,6% real y 3,6% medido por habitante.

La perspectiva de un cambio de escenario, naturalmente es una proyección sin tener certezas sobre el fin o control de la pandemia de la COVID-19, descansa en la presunción de un claro punto de giro de la actividad económica a partir del segundo semestre del corriente año, debiera ser considerada no solo en las medidas de emergencia que por ahora está dosificando el Gobierno, por cuanto a las evaluaciones de riesgos y de costos de esas acciones en el corto plazo debieran agregarse las correspondiente a las certezas y beneficios para el futuro inmediato si fueran acompañadas con el anuncio de incentivos a la producción de las empresas para el día después.

Marcela Cristini, economista senior de FIEL (Fundación de Investigaciones Económicas Latinoamericanas) y profesora de la Universidad Torcuato Di Tella en Política y Financiamiento de la Vivienda, respondió a una entrevista de Infobae por correo electrónico a diversas inquietudes vinculadas con su experiencia en el análisis histórico de la economía internacional.

- Cada vez que aparece una crisis económica hay una tendencia a buscar un antecedente similar para conocer las vías de salida, ¿cree que en el caso de la pandemia de la COVID-19 existe ese referente, no solo en el orden local, sino internacional?

- En esta ocasión, me parece, las comparaciones son todas parciales. Por ejemplo, la naturaleza del evento acerca esta pandemia al caso de la gripe española en 1917-18 que también tuvo las características de difusión, con 40 a 50 millones de muertos. En ese caso, en los Estados Unidos, a pesar de causar la muerte de 675.000 personas, el esfuerzo de producción a la salida de la Primera Guerra Mundial fortaleció el crecimiento de ese país y lo puso en el centro de la economía internacional junto con los Estados europeos. En la Argentina, la gripe española causó la muerte de unas 15.000 personas. En esa ocasión también adoptó medidas pro-activas de aislamiento social. Los que volvían al país (en barco) pasaban su cuarentena en la isla Martín García.

Según la evaluación histórica, pese al esfuerzo del Estado, las precauciones llegaron tarde y los servicios de salud no alcanzaron para dar atención adecuada al problema, sobre todo en las provincias del norte del país, afectadas por un segundo brote. A la salida de la pandemia, la recuperación del comercio internacional fue un impulso suficiente para la economía argentina que logró altas tasas de crecimiento.

A pesar de la similitud de los hechos, los avances tecnológicos y de organización deberían permitirnos, en esta ocasión, una mejor respuesta en términos de políticas públicas. La comparación en cuanto a la salida de la crisis también se anticipa muy distinta con una fuerte caída del comercio mundial al menos en este año. Con todo, la referencia es útil para entender la pobre coordinación que hemos logrado para dar una respuesta internacional adecuada a estos problemas (otro ejemplo, muy acuciante, es el del cambio climático).

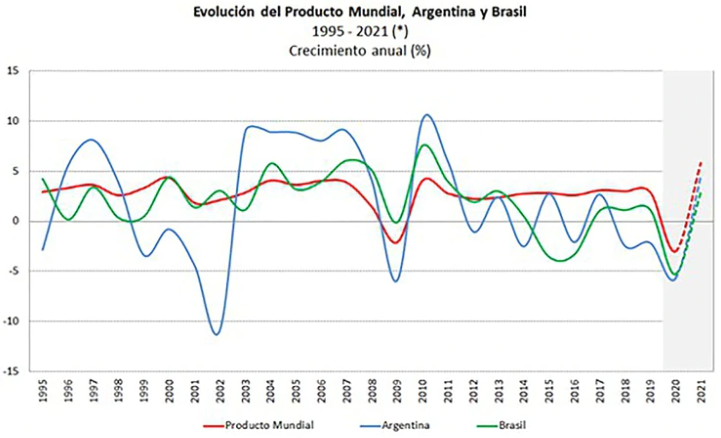

El otro episodio de comparación es el más reciente la crisis financiera global de 2008-09. En el gráfico se ve la evolución del PBI mundial, de Argentina y Brasil durante esa crisis que se inició en los Estados Unidos y arrastró a gran parte del mundo, incluyendo a los dos principales socios del Mercosur. En 2009, el PBI mundial cayó 0,6%, en las economías avanzadas se redujo 2,7% y en América Latina en 1,7%. Las economías asiáticas compensaron esas disminuciones de la actividad agregada al quedar menos expuestas a la crisis (6,9% de crecimiento). La recuperación a partir de 2011 no incluyó a todos los países. La salida de la crisis estuvo asociada a un paquete de medidas monetarias y fiscales expansivas de las naciones afectadas, bajo una parcial pero efectiva coordinación internacional.

Como comentario adicional importante hay que destacar que desde esa crisis y hasta el presente, Brasil y la Argentina han tenido desempeños de crecimiento muy insatisfactorios con una caída prolongada en el primer caso desde 2013 hasta 2017 y un comportamiento altamente inestable en el segundo, con años de crecimiento seguidos por años de pareja retracción económica. A diferencia de lo que ocurre hoy o en la época de la gripe española, en 2009 la disrupción de la oferta fue muy marginal al problema, que fue mayormente de naturaleza financiera e insuficiencia de demanda.

Por ejemplo, el mercado de la construcción sufrió un paro muy importante en los países más ricos y se registró un aumento de dificultades financieras en empresas grandes que tuvieron que ser asistidas. Del lado de la demanda, y para reactivar la economía, se requirió restablecer la confianza de consumidores que habían perdido parte importante de su riqueza en los países desarrollados. Entonces, lo que sí podemos aprovechar de esa experiencia es el aprendizaje hecho sobre los instrumentos más útiles para la reanimación de las economías nacionales y de la economía mundial.

- El FMI dio sus proyecciones de la economía mundial para este año y el próximo, pronosticando un claro movimiento en "V" ¿Cree que debe tomarse como un mero ejercicio estadístico y expresiones de buenos deseos de rápida superación de la mayor parte de los costos que generará la pandemia de la COVID-19, o le asignaría un alto grado de ocurrencia, tanto en el mundo como en la Argentina?

- Los análisis disponibles hasta el momento tienen en común señalar la precariedad de los pronósticos debido a la dinámica de la pandemia y la eventualidad de rebrotes, lo que sería una pésima noticia para el mundo. Pero todas los previsiones coinciden en una contracción importante de la actividad muy generalizada, que esta vez incluye también al área de China y el Este Asiático.

Si volvemos al gráfico anterior y miramos las estimaciones muy recientes del FMI, el rebote de la actividad en 2021 es parecido al de la crisis del 2009. La razón para ser optimista en esta oportunidad es que las medidas que se tomaron 11 años atrás fueron útiles y se están replicando ahora y que en esta crisis el capital productivo está intacto y la productividad de la economía podría retomarse rápidamente.

Con todo hay algunos riesgos adicionales. En el 2009 la coordinación internacional evitó un aumento grave del proteccionismo internacional y el comercio sirvió como vía de reactivación adicional de las economías, sobre todo los países en desarrollo, aún a pesar de que en ese año el intercambio mundial sufrió la mayor contracción en más de 70 años. La tasa de crecimiento ya se había desacelerado del 6,4% en 2007 a una baja de 2,1% en 2008 y luego se acentuó al 12,2% en 2009. Los pronósticos de la Organización Mundial del Comercio para la situación actual son todavía más negativos para la presente crisis, proyecta una caída entre 13 y 32% para 2020, aunque con un posible repunte en 2021. La razón es que esta vez la “locomotora” de China y sus vecinos no estará presente. Además, las cadenas comerciales que suman valor agregado de país en país, empezando por el Este Asiático han quedado muy golpeadas por la crisis.

Otro riesgo es la descoordinación internacional en las aperturas de los flujos de personas y en la agilización del transporte de mercadería.

- Pese al escenario de incertidumbre local e internacional y fuerte pérdida de riqueza, el Gobierno argentino mantiene la decisión en avanzar hacia la reestructuración de la deuda ¿Comparte ese criterio?

- Como sabemos, el problema de la deuda argentina es previo a la pandemia y, con independencia de la actual situación, debe solucionarse porque de la normalización del funcionamiento de nuestras relaciones económicas internacionales también depende nuestro desarrollo. Antes se dijo que desde 2009 la Argentina había recorrido un sendero descendente y fuertemente inestable de crecimiento. Repasar lo ocurrido desde el punto de vista de los intercambios comerciales con el mundo quizás ayude a entender las opciones posibles.

Esos intercambios se contabilizan en la Cuenta Corriente Internacional del Balance de Pagos que registra lo que exportamos e importamos de bienes y servicios incluyendo al turismo (balance comercial), las rentas netas por inversiones que recibimos y pagamos al exterior y las transferencias personales (trabajadores emigrados que envían remesas). Un valor negativo de la cuenta corriente refleja un desequilibrio externo (se gastan más divisas que las que se reciben) y, a la vez, también un desequilibrio interno entre ahorro e inversión (el ahorro local no logra financiar la inversión y el consumo público y privado exceden las posibilidades de financiamiento externo propio).

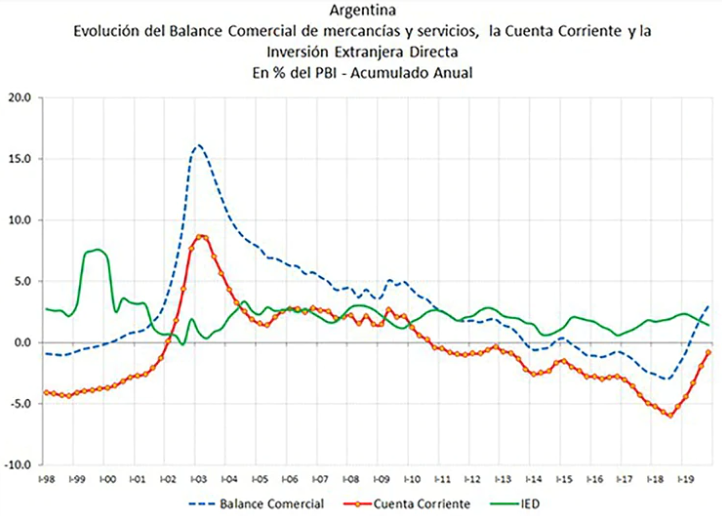

Fíjese en el siguiente gráfico que muestra la evolución del saldo por exportaciones menos importaciones de mercaderías y servicios, el saldo final de la cuenta corriente y los ingresos netos de inversión extranjera directa.

Como se advierte, desde la época del súper-ciclo del precio internacional de los productos básicos entre 2005 y 2011, la Argentina ha mostrado un creciente deterioro de su cuenta corriente, lo que también caracterizó al país en los 80 y los 90. Para financiarla la Argentina se endeuda internacionalmente. En el mediano plazo esto implica que el país no puede financiar su desarrollo, no puede acumular reservas internacionales que garanticen su solvencia y explica también que, recurrentemente, se apliquen restricciones en el mercado de cambios y a las exportaciones e importaciones para moderar artificialmente los desequilibrios.

La inversión extranjera directa ha servido como un modesto paliativo a estas deficiencias. El adjetivo modesto se vincula con la limitada recepción de este tipo de inversión por parte de la Argentina con respecto a otros países de la región como Brasil, México, Chile, Colombia y Perú. La misma inestabilidad que afecta a toda la macroeconomía, hace menos interesantes las buenas oportunidades de inversión que podría presentar la Argentina.

En síntesis, revertir esta historia de desaciertos es la tarea pendiente y no la podemos hacer desde afuera del mundo. Necesitamos corregir la competitividad, mejorar las exportaciones y para ello se requiere volver a ser un país atractivo para los inversores directos y poder contar con el mercado financiero internacional para financiar brechas temporarias. Entonces, solucionar una vez más el problema de habernos sobre endeudado es parte de los pasos en la dirección correcta.

Lo que no sabemos es si el efecto de la pandemia sobre los mercados internacionales facilitará o complicará las negociaciones, pero, en todo caso, introduce un elemento más en el que la Argentina ha sido afectada similarmente al resto de los países en desarrollo y es un argumento que podrá utilizarse en la elaboración de las propuestas.

- ¿Qué está observando en el resto del mundo, a favor y en contra de la economía argentina?

- En un escenario optimista, la solución de mediano plazo para la economía argentina, mientras se supera la pandemia, incluye una renegociación de la deuda que requerirá un mayor esfuerzo exportador para proveer las divisas para su repago y, en el mediano plazo, para el financiamiento del desarrollo. Un despegue exportador permitiría, a la vez, una generación de empleo inicial que podría generalizarse a medida que se retome el crecimiento. En ese caso, las políticas redistributivas podrían dejar paso a programas de empleo e innovación que redujeran el peso del gasto social en la economía.

A favor de una salida exitosa encuentro que la Argentina le vende al mundo alimentos básicos y esa demanda ha sido la que menos disrupciones ha enfrentado. Una consecuencia de una demanda internacional firme y de la recuperación incipiente de China ha sido el relativo mantenimiento de los precios internacionales de los alimentos frente al resto de los productos básicos (metales y petróleo), sin que se dejen de reconocer algunos problemas de variabilidad de corto plazo (por ejemplo, los precios del aceite de soja).

Los únicos precios que debieron enfrentar un ajuste severo fueron los de los biocombustibles debido a la caída estrepitosa del precio del petróleo, resultado de la disputa entre Arabia Saudita y Rusia. Vale agregar que el sector agroindustrial vuelve a mostrar su capacidad de “seguro” para proveer divisas bajo circunstancias muy adversas. A partir de esta certeza se puede ir construyendo hacia adelante siempre que se respeten las condiciones para mantener la competitividad para mercancías y servicios con cada vez mayor diversificación.

Riesgos potenciales contra la reactivación

Los riesgos en contra de un escenario favorable son muchos. Aun suponiendo que las políticas del país fueran consistentes con un objetivo de crecimiento con mayor componente exportador, el escenario mundial podría volverse muy adverso si se mantienen las disidencias comerciales entre los Estados Unidos y China, por ejemplo.

También es probable que los problemas de las cadenas de valor aceleren la adopción de nuevas tecnologías que desplacen el trabajo en la industria de los países más avanzados. Si los países en desarrollo pierden impulso por estos cambios, las nuevas demandas de alimentos se reducirán y limitarán las perspectivas de la Argentina. En el corto plazo, las dificultades que enfrentará el Brasil para su recuperación podrían ser importantes y podrían comprometer la evolución de nuestras exportaciones industriales.

En el peor escenario, un aumento muy importante del proteccionismo comercial en el mundo nos dejaría con menos opciones para poder crecer. Pero también afectaría al resto de los países y habría importantes razones para evitarlo o revertirlo.

- ¿Una reflexión final?

- El balance de crecimiento de la Argentina en los últimos 8 años ha mostrado una pérdida anual de medio punto del PBI (caída total del 4% entre el tercer trimestre de 2011 y 2019), lo que muestra un desempeño muy insatisfactorio que interpela a la clase dirigente y a los propios votantes sobre el rumbo de largo plazo de la Argentina. En mi opinión, las dificultades objetivas que impone la pandemia no deberían disminuir los esfuerzos para revertir la grave situación de declinación social y económica que presenta nuestro país. Dado mi convencimiento sobre la necesidad de exportar más, me parece oportuno recordar que en las dos últimas décadas el país ha prescindido de una política exportadora que permitiese a las empresas mantener y acrecentar sus flujos de ventas. Menos aún se han registrado esfuerzos para ampliar sistemáticamente el número de empresas exportadoras. Paradójicamente, ese tipo de políticas habría tenido el potencial para reducir, significativamente, la amplitud de los ciclos macroeconómicos.

Es cierto que en ocasiones se dispuso de instrumentos o iniciativas que buscaban solucionar algunos problemas de los exportadores como reducir costos logísticos o ampliar mercados y empresas exportadoras. En ningún caso se hizo un seguimiento de sectores, productos y costos atendiendo a la distribución de productores en el territorio que superara las iniciativas de programas parciales o fuera continuada en el paso entre dos turnos de gobierno.

Numerosas experiencias del mundo en desarrollo dan cuenta de las políticas exportadoras que pueden aplicarse cuidando el costo fiscal. Sus prerrequisitos, con todo, son la estabilidad del tipo de cambio y la moderación de las fluctuaciones del ciclo de negocios. Todos son desafíos importantes, algunos innovadores para la Argentina. Una salida exitosa de la pandemia podría ser una oportunidad para gestionarlos.