En los medios

Navegando la crisis global: Cómo proteger tu inversión de la recesión y qué esperar en 2023

María Sinigaglia, graduada de la Maestría en Finanzas y vicepresidenta de Rumpal, analizó junto con Miguel Sinigaglia, presidente de la compañía, el posible escenario en el que operarán los mercados en 2023.

En 2022 cerramos uno de los años más complicados para los mercados financieros globales. Después de llegar a un pico de 4.729 en enero de 2022, el S&P 500 cayó precipitadamente ante la aceleración de la inflación en economías desarrolladas y el resultante endurecimiento de la política monetaria, seguido por incertidumbre geopolítica ante la invasión de Rusia a Ucrania y la crisis energética global.

En línea con lo transmitido en notas anteriores en Forbes Argentina, publicadas en agosto y octubre, con mi equipo identificamos que el mercado estaba caro y redujimos la posición de acciones del 40% al 25% y decidimos tomar protección mediante la implementación de covered calls en las acciones y reducción de duration en los bonos. En este sentido, vimos que muchas familias americanas, que tradicionalmente invierten un 50% en acciones, al principio del año pasado lo redujeron al 25%.

De cara al 2023, esperamos un año menos sinuoso para los mercados ya que la inflación ha atravesado el pico y se espera que los bancos centrales moderen el endurecimiento de la política monetaria. Creemos que el foco del mercado pasará de la inflación a la recesión, con probabilidades en torno al 50% en Estados Unidos. En este sentido, la clave será la revisión de las ganancias proyectadas por las empresas durante las próximas semanas. Adicionalmente, identificamos varias temáticas que podrían generar incertidumbre para los inversores y volatilidad para el mercado. La salida de la política Covid cero en China puede generar una nueva ola de contagios del virus incluyendo nuevas variantes. Por último, persiste la incertidumbre geopolítica en relación con la guerra en Ucrania, la situación de Taiwán, Corea del Norte e Irán. En este contexto, procedemos con cautela.

La inflación de Estados Unidos alcanzó un pico de 9.1% interanual en junio 2022 y la medida core (el núcleo de inflación que elimina comida y energía por ser más volátiles), alcanzó un pico de 6.6% en septiembre 2022. En Inglaterra y la Eurozona posiblemente el pico se haya alcanzado en octubre al 11.1% y 10.6% respectivamente.

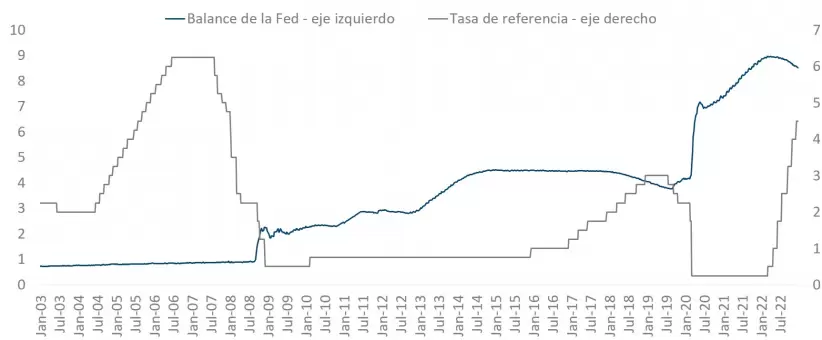

Creemos que la Reserva Federal va a lograr cumplir con su objetivo de contener la inflación a niveles en línea con el 2% anual. Para hacerlo, recordamos que la entidad está endureciendo la política monetaria aplicando tres herramientas en paralelo: (a) reducción del balance de a USD 95 Bn por mes entre bonos del Tesoro y MBS (b) aumento en la tasa de referencia con una suba de 425 bps en 2022 y (c) el uso de la retórica para trasmitir que la tasa permanecerá elevada por más tiempo.

Balance de la FED y tasa de referencia

Para 2023 esperamos que persista la volatilidad en los primeros meses del año, y dependiendo de si hay recesión (y su magnitud) una suba en los mercados hacia la segunda mitad del año por lo que será otro año difícil para los inversores.

Aún es temprano para proyectar un nivel de cierre para el S&P 500 pero asumiendo que las ganancias por acción disminuyen a US$ 220 de US$ 230 en 2022 (-4.3%) ante una recesión moderada y asumiendo un P/E ratio en línea con el promedio histórico de 18x, el índice estaría operando a valor justo en 3960. Cabe destacar que el mercado de bonos, que opera un volumen muy superior al de acciones y por ende es considerado más “sabio”, anticipa recesión con inversión en la curva. En este sentido, el bono del Tesoro a 2 años rinde 4.25% y a 10 años rinde 3.58%. Los principales bancos de inversión globales tienen objetivo para fin de 2023 entre 3500 y 4200 notando la gran variabilidad entre los estrategas.

S&P 500

Habiendo logrado mitigar las bajas del 2022 con una estrategia de bonos cortos mantenidos al vencimiento y cobertura con covered calls para las acciones (principalmente S&P 500) pero buscando el timing correcto para lanzar, cerramos el año casi sin pérdidas en los portafolios.

De cara al 2023, la buena noticia es que los bonos vuelven a ser atractivos con rendimientos en torno al 4.5% anual en bonos del Tesoro (riesgo gobierno americano) y superiores al 5% anual en bonos corporativos de empresas primera línea con duración corta. En este marco, iniciamos el año con una cartera recomendada al 75% en bonos y 25% en acciones (principalmente S&P 500) con covered call at the money.

Esperamos rendimientos en torno al 6%-7% en nuestro escenario base, pudiendo mejorar el rendimiento si vemos que no se produce una recesión profunda. Bajo nuestro escenario base, tenemos protección a la baja hasta niveles de S&P 500 en 3500.Tambien permanentemente estamos en búsqueda de oportunidades con potencial de suba superiores al índice S&P 500.

Creemos que, como toda crisis, para los inversores que logren mirar más allá del ruido de corto plazo, vendrán oportunidades y estamos pendientes a encontrarlas.