En los medios

12/02/20

La historia detrás de la decisión de no pagar el bono Dual y la dura respuesta del mercado enviada al Gobierno

"El reperfilamiento compulsivo va a hacer ruido: vienen vencimientos muy fuertes de bonos en pesos y el mercado va a querer cobrarlos porque no sabe cómo reaccionará el Gobierno", opinó Federico Furiase, profesor de la Maestría en Finanzas.

Con sus decisiones del martes, el mercado le hizo saber al gobierno su opinión sobre la decisión tomada el lunes. (Foto: Infobae)

El Gobierno tenía dos decisiones malas para tomar al declarar desierta la licitación de los tres bonos en pesos que ofreció para hacer frente al vencimiento del jueves del AF20, conocido como bono Dual porque se paga en pesos pero ajusta por el valor del dólar.

Se inclinó por la peor de las malas opciones. Reperfilar el capital del bono hasta setiembre y el jueves solo pagar los intereses por $ 6.400 millones. En otras palabras, declaró un default selectivo que va a afectar el crédito porque el mercado perdió la fe que tenía en que se iba a mantener la curva de pesos para el financiamiento del Tesoro.

“El Gobierno tomo la peor de las dos malas opciones. Porque podría haber emitido y después recuperar los pesos vía Banco Central. Esta decisión de reperfilamiento compulsivo va a hacer ruido porque ahora vienen vencimientos muy fuertes de bonos en pesos y el mercado va a querer cobrarlos porque no sabe cómo va a reaccionar el Gobierno. También quedará afectada la brecha cambiaria, por la caída de la paridad de los bonos en dólares”, señaló Federico Furiase, de la consultora Eco Go y profesor de la Universidad Torcuato Di Tella.

El mercado, con su comportamiento, le dijo al Gobierno lo que opina de su decisión. En los próximos meses debe afrontar vencimientos por $550.000 millones y los inversores no tienen fe como para renovarlos.

Fuente: Rava

A algunas empresas las afecta porque contaban con el dinero del AF20 para pagar sueldos, insumos y otras obligaciones, incluidos impuestos. De aquí en más, van a ser más cuidadosos con sus colocaciones y esto implica que al Gobierno le va a costar más conseguir dinero en el mercado.

Con este default selectivo, llegará en debilidad de condiciones a la negociación de la deuda externa con los acreedores privados que quiere finalizar el 31 de maro porque en abril se vienen vencimientos en dólares impagables.

Pero en la mesa de negociación estarán presentes los fondos que vieron frustrado el cobro del bono Dual. No le van a hacer fácil la negociación y habrá que olvidarse de que le den al país un período de gracia de tres años donde no se pagará capital e intereses.

El mercado no entiende como el Gobierno no chequeó a los acreedores antes de hacer la propuesta de los bonos que estaba por licitar. Tampoco se explica por qué ofreció títulos de menor rendimiento a cambio de los bonos a vencer.

Pero hay una historia que sí lo explica y que pudo cambiar el destino de la licitación. Templeton, el fondo que tiene $ 50.000 millones en el bono Dual, casi la mitad de la emisión, aceptaba comprar los bonos que ésta emitiendo el Gobierno, si le mejoraban la tasa de los títulos que pagaban Badlar. Además, exigía un comunicado oficial de que se iba a pagar el bono Dual. No querían poner $ 50.000 millones en un bono nuevo y después encontrarse con la sorpresa de un reperfilamiento. “Ellos se cubrían por la desconfianza que les genera la Argentina e hicieron bien porque si compraban los nuevos bonos y les reperfilaban el Dual, quedaban enganchados con $ 100 mil millones en la Argentina”, explicó una fuente cercana al tema.

El Gobierno no aceptó emitir el comunicado porque pensaban que iban a dar una señal de debilidad al mundo. El resto es historia conocida.

Para muchos lo que sucedió fue algo parecido a lo del 28 de diciembre de 2017 cuando el equipo económico de Mauricio Macri anunció un futuro de tasas de 14% y una inflación absurdamente baja. Lo que vino después fue un dólar imparable y una inflación en crecimiento que obligó a acudir al FMI porque dejaron de prestarle al país.

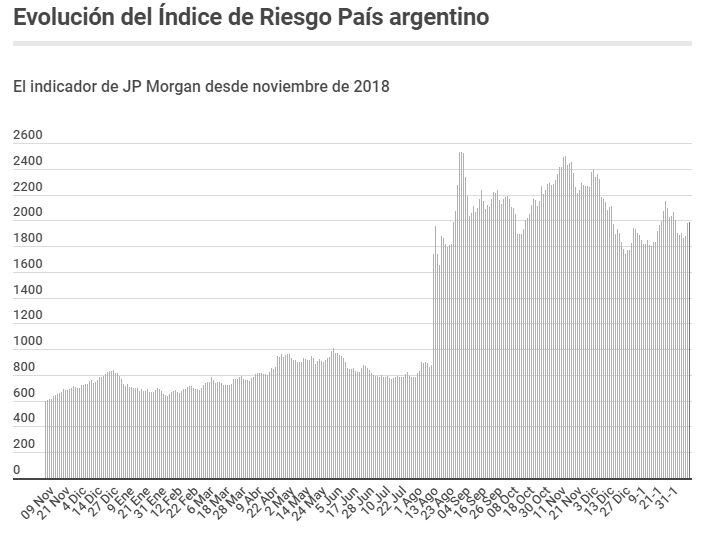

En el balance de la jornada queda la caída de hasta 6% de los bonos en dólares que hizo que el riesgo país subiera más de 100 unidades (6%) a 1997 puntos básicos y quede en camino a perforar el techo de los 2.000 puntos.

“Si los bonos en dólares caen diez por ciento más van a ser alimento de los fondos buitre”, auguró un operador. “A esos precios comprarán todo”.

Los bonos en pesos fueron los que peor la pasaron. El reperfilado bono Dual perdió 32% de su valor y los bonos próximos a vencer el Bogato 2020 y el TC20, bajaron 10%.

Fuente: con datos de Reuters, en base a JP Morgan

Por supuesto, la baja de los bonos influyó en las acciones de los bancos porque están en su cartera. La Bolsa negoció apenas $ 602 millones y el S&P Merval, el índice de las acciones líderes, perdió 2,99%.

Las mayores bajas fueron de Banco Supervielle (-4,91%), Macro (-4%) y Galicia (-3,61%). Las empresas petroleras y energéticas también padecieron la fracasada licitación de bonos. Transener bajó casi 5% e YPF retrocedió 3.75%.

Los ADR’s -certificados de tenencia de acciones que cotizan en Wall Street en dólares- tuvieron un día de pérdidas casi generalizadas. Solo cuatro empresas subieron. La mayor alza fue de Despegar (+2,17%). Entre los perdedores se ubicaron Banco Macro (-3,84%), IRSA (-3,83%) y Supervielle (-3,55%).

El Banco Central provocó otra devaluación del dólar oficial. En bancos y casas de cambio cotizó 33 centavos más caro a $ 63,64, lo que hace subir el costo de viajar al exterior porque elevó el dólar “solidario” a $ 82,23.

El dólar mayorista, con un ínfimo monto de negocios de USD 153 millones, cerró a $ 61,12 un precio que es 14 centavos más caro que el del lunes, donde el único vendedor fue el Banco Central.

El dólar libre siguió en $ 79. Los dólares alternativos tuvieron un comportamiento hacia la baja por la caída de los títulos y acciones con que operan. El contado con liquidación bajó 29 centavos a $ 83,74 y el dólar MEP o Bolsa, subió 3 centavos a $ 82,32. Las reservas tuvieron una leve alza de USD 6 millones a USD 44.686 millones.

Para el miércoles se espera otra rueda tensa. Nadie quiere asumir riesgos y los bonos argentinos han perdido parte de su credibilidad. Además, habrá una nueva prueba para el Gobierno que licitará dos Letras con tasa Badlar por $ 10 mil millones para cubrir el vencimiento de Letras del Tesoro Capitalizables del jueves por $ 8.000 millones. Con sus decisiones del martes, el mercado le hizo saber al gobierno su opinión sobre la decisión tomada el lunes.